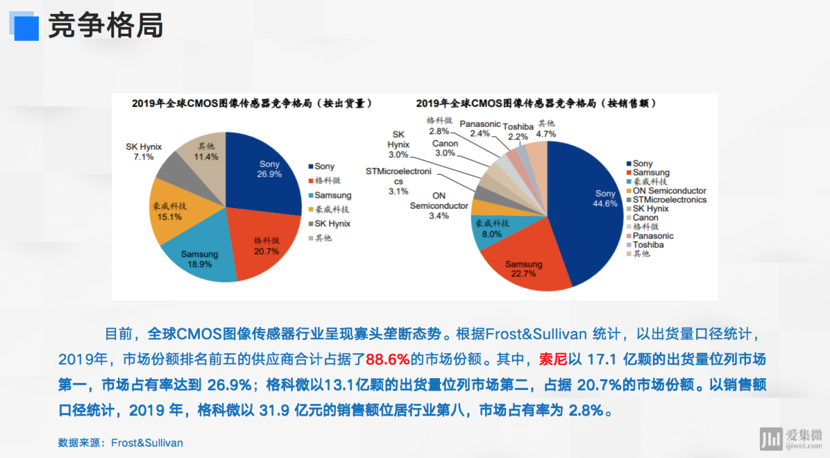

作为本土领先的CIS厂商,格科微市场占有率一直处于行业前列。根据Frost&Sullivan统计,2019年格科微以31.9亿元的销售额位居全行业第八,市场占有率为2.8%,在国内市场仅次于韦尔股份,位居第二。

目前,格科微正在申请科创板上市,已进入问询阶段。为了更全面、更专业地让行业及资本市场了解格科微,9月16日15时30分,“集微直播间·招股书解密”专栏第四期,集微网分析师殷君锋重点从核心技术、财务分析、募资计划等多角度解读格科微,并邀请科技老兵戴辉及方正证券电子分析师吴文吉一道分享和探讨。

格科微的“生逢其时”

成立于2003年的格科微,是全球领先的半导体和集成电路设计企业之一,主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售。

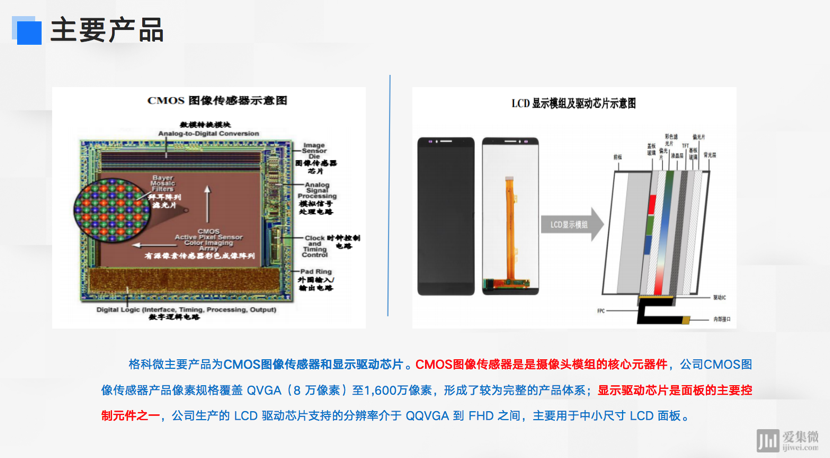

目前,格科微主要提供 QVGA(8 万像素)至 1,300 万像素的 CMOS 图像传感器和分辨率介于 QQVGA 到 FHD 之间的 LCD 驱动芯片,其支持的分辨率介于QQVGA 到 FHD 之间,主要用于中小尺寸LCD 面板,主要应用于手机领域,同时广泛应用于包括平板电脑、笔记本电脑、可穿戴设备、 移动支付、汽车电子等在内的消费电子和工业应用领域。

同时,格科微的显示驱动芯片产品主要为LCD驱动芯片,并在该市场处于领先地位。根据Frost&Sullivan统计,2019年,公司以4.2亿颗的LCD驱动芯片出货量在中国市场的供应商中位列第二,占据了中国市场出货量的9.6%。在中国市场排名前五的供应商中,四家来自于中国台湾,格科微是其中唯一一家中国大陆企业,打破了中国台湾企业在该市场的垄断。

立足于当前格科微取得的一系列成就,回望格科微的发展史,其实际控制人的个人履历成为格科微发展历程上浓墨重彩的一笔。

“了解一个企业,实际控制人是否具有愿景是很重要的一点。”谈及赵立新的成长和创业历程,同为中学校友的科技老兵戴辉表示:“格科微实际控制人具备非常强的设计、工艺、制造及市场相结合的特质,从小受其父亲与老师熏陶。同时,来自清华大学电子工程系85级的赵立新,其创办的格科微开创了中国大陆的CIS产业。格科微成立之后,与中芯国际的晶圆生产,晶方、华天等的封装生产一起构筑中国的CIS产业。”

“格科微是中国大陆第一批放巨量的芯片企业,在GSM功能手机的浪潮之下成长起来,可谓生逢其时。起初是追求极致性价比实现了放巨量的机会,然后逐步走向中高端市场。此外,格科微特续的新品与新工艺孵化能力也是其持续成功的关键能力,在显示控制芯片领域实现海量发货,也孵化出思立微的指纹识别,成功出售后获得现金流反哺母公司。”戴辉补充道。

从目前格科微的主要产品来看,格科微主要产品为CMOS图像传感器和显示驱动芯片。其中对公司收入贡献最大的是CMOS图像传感器。“报告期内收入CMOS图像传感器占营业收入的比例不断提高,并且呈良好的增长趋势;显示驱动芯片虽然收入也有所增长,但整体占比不断下滑,在2020年一季度占比跌破10%,仅占7.91%。”集微网分析师殷君锋表示。

此外,从核心技术角度来看,格科微核心技术的先进性主要体现在工艺研发和电路设计两方面。电路设计作为公司产品研发的核心,直接决定了产品能够实现的功能。此外,公司一方面在与晶圆代工厂的合作过程中不断优化标准工艺,另一方面对封装测试相关技术进行自主研发与创新,极大程度地提升了产品的性价比。

目前,格科微凭借突出的性价比优势,赢得了市场的青睐。格科微CMOS图像传感器产品像素规格覆盖QVGA(8万像素)至1,600万像素,形成了较为完整的产品体系。在200万像素、500万像素、800万像素领域以较快的速度占据了较高的市场份额,并已在1,300万像素领域实现量产。同时,公司目前 1,600 万像素产品已进入客户工程样品验证阶段,4,800 万像素产品已进入工程样品流片环节。

向Fab-Lite(轻晶圆厂)模式进军

随着人工智能、5G、物联网等终端应用趋势的不断演进,下游市场对CMOS 图像传感器与显示驱动芯片等需求旺盛,对性能迭代的要求持续提升,相关应用领域的繁荣也推动了上游半导体与集成电路设计市场的稳步发展。

在消费电子领域,终端设备的快速迭代更新刺激了对拍摄及显示相关集成电路产品大量市场需求。高像素摄像头、多摄方案等推动了 CMOS 图像传感器的量价齐升,而高分辨率、大面积的显示设备也带动了显示驱动芯片产品在终端设备中重要性的提升。

在此市场需求带动下,格科微的经营成果保持了良好的发展态势,随着应用于手机摄像头的 CMOS 图像传感器增长,其资产总额、营业收入均保持了较高的增长率,年复合增长率分别46.39%、36.97%;净利润由负转正,盈利能力明显提升。

细分来看,近几年格科微盈利能力明显增强,主要系CMOS图像传感器产品需求提升使得营业额不断提升。

特别是,应用于手机摄像头的 CMOS图像传感器增长是公司CMOS图像传感器销量增长的主要原因。下游主要应用于手机的摄像头数量从单摄、双摄加快向多摄转变,同时在手机摄像头像素整体升级的趋势下,公司产品需求旺盛,产品线中200万像素、500万像素及800万像素产品的销售数量和占比持续上升。

然而,值得注意的是,目前主流智能手机品牌旗舰机型的主摄像头像素水平已达到4800万至6400万,甚至部分机型已采用了1亿像素的摄像头。

一些日韩的行业龙头企业在各自领域已实现了较为广泛的产品覆盖,而格科微目前主要提供8万像素至1300万像素的CMOS图像传感器,产品覆盖范围相对有限。未来如若不能紧跟市场需求,将直接影响其营业收入。

最为关键的是,在当前的CIS领域,索尼和三星是绝对的技术引领者和市场占有者,其运作均属于IDM模式,这使得产品的设计研发和工艺制造可以紧密结合、同时发展。而对于具有特殊制程的CIS,先进技术的发展使得电路设计和工艺设计的紧密结合尤为重要。

不容忽视的是,“我国在CIS领域还没有形成IDM模式的企业,产业链上下游环节协同不强,导致我国CIS产业链协同创新不足,使得设计者设计产品时不能很好考虑到工艺设计,致使企业核心竞争力不足。”戴辉表示。

“CIS是中国必争的芯片领域,中国需要建立自己的CIS IDM厂。”在此境况下,作为本土领先的CIS厂商,格科微正在从原有的Fabless模式向Fab-Lite(轻晶圆厂)模式转变。

据了解,格科微募集资金拟投资12 英寸 CIS 集成电路特色工艺研发与产业化项目的投资总额为684,502.91万元,其中以募集资金投入金额为637,619.88万元;CMOS 图像传感器研发项目投资金额为58,380.12万元。通过“自建产线、分段加工”的方式保障 12 英寸 BSI 晶圆的供应,该项目建设期为2年,项目建成后公司将拥有月产20,000 片晶圆的产能。

格科微表示,通过自建部分12英寸BSI晶圆后道产线,将能够有力保障12英寸BSI晶圆的产能供应,实现对关键制造环节的自主可控,在产业链协同、产品交付等多方面提升其的市场地位。

同时,自建12英寸晶圆制造中试线能够缩短公司在高阶产品上的工艺研发时间,提升自身的研发效率,快速响应市场需求;自建部分OCF制造及背磨切割产线能够保障公司中低阶产品的供应链安全,与现有供应商形成互补,在上游产能供应紧缺时保障中低阶产品的稳定交付。